目次

[ この記事のポイント = アパート経営をためらう理由を考えてみる ]

● 十分な土地を所有していない

● 高収入な訳ではない

● 十分な貯蓄が無い

● 高齢(70歳以上)である

● 専門知識がない

いずれも問題ではありません。アパート経営はできます。

土地を所有していなくてもできます

実例)さいたま市 1K21戸 年間賃料総額 約1,600万円

一般的なサラリーマンのクライアント。50代になったら早期退職し、アパート収入で生計を立てつつ、作家活動をしたいという目標を実現するためにアパート経営を検討し始めました。当社が多数の大手デベロッパーから受けた一棟売りアパートの提案の中から物件を選別。この方自身が実際に物件周辺を歩いて過去の水害などのヒアリングをし、購入を決断した物件は、さいたま市内でも、さほどメジャーではない駅から徒歩12分。一般的な価値観から見れば、「微妙と言えば微妙」な条件の物件でした。

ところが。

実はこの「微妙」なところが投資成功の最大のポイント。投資額(販売額)と周辺の賃料相場のバランスが絶妙で、5年経った今でも毎年約1,600万円の賃料売り上げと7%程度の利回りを維持し続けています。コロナが猛威を振るった昨年の、その影響を微塵も受けないどころか、逆に最高売上を1,700万円に更新しています。

この方のように、地主でもなければ、経営者でもなく、投資に明るくない方であろうとも、自身の努力と当社のサポートによって、アパート経営で成功を収めることはなんら難しいことではないのです。

アパート経営の始め方は一通りではありません。この方のように一棟売りの新築や中古アパートをそのまま購入したり、所有している不動産を売却して投資適格地にアパートを新築したりと、土地を所有していることは条件ではありません。

ただし、「アパートの立地」の選定はとても重要です。

駅前もダメなら、駅から歩けない立地も好ましくありません。地域特性や投資額、見込める賃料などのバランスを当社がサポートした事例です。

貯蓄(自己資金)が無くてもできます

実例)横浜市 1K15戸 年間賃料総額 約1,300万円

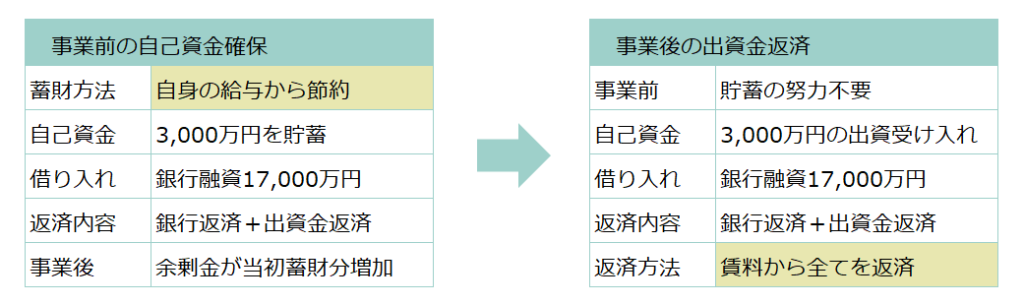

「今は」少額な自己資金しかなくても、あるいは全く自己資金がなくても、アパート経営を始めることは可能です。この方のケースを具体的に説明すると、事業着手当初、ほぼ0だった自己資金を、当社オーナーズ倶楽部の他のクライアントからの出資で賄いました。

そもそも自己資金があろうと無かろうと、事業資金全額を貸し付ける銀行というのはありません。であれば自己資金を先に貯めるか、後から返すか(後から貯めるか)の選択をすれば良いのです。

言葉では少し難しいので簡単に図示します。

冒頭、「今は」と書いた意味がご理解いただけるかと思いますが、要するに先に貯めるか後で貯めるか、先に給与から生活費を切り詰めるか後から賃料の手残りが減るかの違いだけなのです。

カボチャの馬車や●ノケンなどが問題になったのは、この自己資金部分がなんの根拠も無い、スルガ銀行等との合意による改ざんという単なる犯罪であったのためであり、この方には当社策定の事業計画に基づく資金計画の裏付けがしっかりありました。この方の場合には、以下の事情、ご判断もあり、後者の、「後から返済する」パターンを選択されたのです。

● 今から三年間貯蓄するよりも、毎年1,300万円の追加収入があった方が貯蓄速度が速い

● アース・デザインの事業計画では、銀行返済は家賃収入の50%程度だから十分に計算が合う

● 銀行の金利は高いが、数年後に他の銀行に低金利で借り換えてしまえば良い

● 家賃収入があれば、退職して自分の仕事を早く始めることが出来る

本事業の当初の金利は2.5%と高いものであり、ご自宅にも共同担保を設定するという条件であったため、当初は当社も反対をしました。しかし、今となってはこの方のご判断が正解でした。

本事業はこの方の予言通り、その後三年ほどで、アパートの満室運用実績と過去三年間の賃料売上からの十分な貯蓄(事業語に頑張って貯めた自己資金)を追い風に、一気に金利1.5%程度の、好条件の別な銀行への借り換えを見事に実現しています。詳細な返済額と借入額にはまだ一工夫があるのですが、条件概要は以下の通りです。ちなみにこの借り換えだけでこの方の総返済額は一気に3,000万円も圧縮(減額)されることになりました。

● 事業開始当初 調達資金15,000万円 金利2.5% 月額手残り約30万円

● 借り換え後 調達資金14,000万円 金利1.5% 月額手残り約40万円

本事業のポイントはとにかく早期に決断し、着手したことと、竣工後、入退居の入れ替えを除けば、ほぼ満室で運用できたことでしょう。勝ち馬には銀行も乗ろうとするため、当社も全ての交渉を良い方向に、有利に進める事が出来たのです。

ご高齢でもできます

老後の生活資金としてコツコツと貯めたお金をもとに、一人暮らしの70代女性から、ご自宅のリフォームや建て替えのご相談がありました。東日本大震災の折、住宅の一部に損害が出たためです。

リフォームにお金をかけても「使って終わり」で何もリターンしません。でもこれを機にアパート経営を始めれば、かけたお金は家賃を生み出し、十分に今後の年金の足しになります。

こうした検討の結果が、ご自宅併設のアパート経営となった事例です。

当初の資産は、解約する保険と現預金を合わせて約1,500万円と、駅から歩けない場所にある自宅(土地と築40年の建物)。年収は遺族年金と年金型の保険を合わせて約100万円。少しのパート収入でこの方は生活をしていました。このような生活から、アパートに適した土地に自宅を買い替えて、自身がアパート・オーナーとなり、その1室に居住するというスキームを構築しました。

基本的にアパートローンに年齢制限はありません。事業継承者は必要ですが、地主でもなく、高額所得者でもない、一般的な年金生活をしている女性でも事業主となって銀行からの借り入れが可能です。

この事例では高齢の女性が一人で住むことが前提のため、利回り優先の若年層向け1K多戸数設定は避け、社会人やファミリー層の入居者をターゲットに事業を組み立てました。

また、地域コミュニティや生活環境を変えないように、自宅の近接エリアに土地を購入し、庭仕事ができるスペースを確保。このためアパート用地もまた、駅から歩くのはちょっとしんどい距離感の土地となりました。この方の要望をできるだけ満たしつつ、投資的な視点も外さない、ぎりぎりのバランスを、当社、担当建築家、税理士、工事担当事業者の専門家が皆で探る作業となりました。

最近は住宅メーカーを中心に、オーナー住戸付きの投資提案も多くあるようですが、どうしても、事業性よりもオーナー住宅への要望を盛り込みがちで、それが行き過ぎるが故に、アパート経営として健全な事例をほとんど見かけることがありません。基本的に住宅メーカーは、むしろ高額なオプション工事は自社の利益になるため反対をしないので、どうしても事業性のチェックが甘くなるのです。また4戸や6戸などの供給戸数がとても少ない事業は、建設後の資金回収や運用に大きなデメリットがあるのですが、住宅メーカーが苦言を呈することはほとんどありません。このため銀行返済が間に合わず、預貯金を持ち出す事態になっている事例も少なくないのです(自宅分の持出などと称していますが、「自宅部分」と「賃貸部分」の事業計画的区分が明確化されている場合はほとんどありません)。

少し話が膨らみますが、事業規模数百億の駅前再開発事業を手がけてきた当社から見れば、この住宅メーカーの提案と同様に、事業性が十分に検討されていない代表的な事業パターンには以下のようなものがあると思います。

● 賃貸アパート事業の収益性検討に、土地評価額を含めない

● 中古アパートと新築アパートを、利回りの優劣だけで対等比較

● 集合型建物の自己利用店舗や住宅の賃料設定を不適切に甘く設定する 等々

当社はあくまでも客観的な視点で事業性の良し悪しを評価し、費用の振り合わけや工事費の調整など、税理士や設計者と共にサポートしています。ですからいくらクライアントの要望であっても、注意喚起すべき部分はしっかりとリスクやデメリットを明確にお伝えし、最終判断を適切に下していただけるように対応をしています。

本事業の場合、何度も重ねた話し合いを経て、主には「駅徒歩圏外」と「供給世帯数6戸」の二項目が、事業性よりもクライアントの居住性を優先した部分です。十分な時間をかけた議論の中で、本当に自分にとって必要なものも、きちんと理解することが出来るようになるのです。

本事業が完成し、つくづく、70歳は何かを始めるのは遅くないのだと、実感する次第です。

専門知識がなくてもできます

一般的に地主家系の方の場合、不動産はたくさんあると分かってはいても、先代が亡くなるまでその管理に本格的に、主導性を持って携わったことがないというケースは珍しくないでしょう。また、ご本人が企業にお勤めの場合には、仕事、家庭、子育てなどで手いっぱいで、不動産の管理を学んだり、経験を積んだりということがままならなくても仕方のないことです。

しかし家計で保有する資産について、しっかり自分で検討せず、税理士やハウスメーカー等の担当者に任せきりにしたために、気がつけば資産が代々目減りしてきているというケースは、皆様の身の回りにむしろ多く見かける事例なのではないでしょうか。これは管理会社に管理を丸投げした場合にも、明快な貸主の損害として発生し続けてゆきます。

要するに被害者が気づいていないだけで、全ては「お任せ」「丸投げ」が生み出す弊害であり、その損害は思った以上に甚大です。

本事業のクライアントは地元でも有数の代々続く地主家系で、アパートや駐車場をあちこちに所有、幼少期は自宅から駅まで、自分の土地だけを通って行けたという様な資産規模を有していました。先代までは徐々に資産を減らしてはきたのですが、でもこの方が違ったのは、全てに当事者意識を持ち、全てを適切な許容範囲の中できちんと自分の責任において決定していったという所でしょう。

たった一人で代々の当主が断ち切れなかった良くない流れを食い止め、一気に逆転させたのです。

自ら主導して資産通知表を作成し、相続税圧縮のための賃貸アパート物件の選定、購入を決定し、先代からの相続税に対処、見事に対策前に4,700万円もあった課税額(税理士の算定)を、一気に約400万円まで圧縮します。お父様の一時相続でほとんど実施できなかった対策を、お母様の二次相続に先立って全て取り返すほどの大きな効果を出したのです。購入物件は6.5%近い高利回りの賃料を大手デベロッパーが賃料保証、しかも10年見直し無しの条件が後8年も残っているという好条件のものでしたが、ご自宅からの距離は80Km。それでも迷わず購入を決断されました。

更にこの方は間を置くことなく、遠隔地の駐車場を処分して資産組み替え、その処分金による銀行への繰り上げ返済を検討、担当建築家と共に300坪もあるご自宅敷地の、既存賃貸アパートの建替も含めた、将来土地利用計画の立案等々、今終わったばかりの相続対策の続きとして、矢継ぎ早に次世代に向けてのほぼ完璧な資産承継プランの構築を進めています。

盛りだくさんに見えるかも知れませんが順番にやれば片付く話であり、課題が貯まるのは眺めているだけでなにも決めず。なにもやらずにいるからという以外に理由などありません。

● 遠隔地での複数アパート経営による、大規模災害リスクの分散

● 大手借上保証の活用による、安定的、中期的な相続税コントロール

● 建築家登用による300坪の将来敷地設計

● 上記に係る税理士と事業コンサルによる資金的裏付けチェック

● 以上による、ほぼ完璧な、10年以上先の「次の相続」対策の構築

設計者や税理士、事業コンサル、FPなどを適宜使い分け、目の前の4,000万円の相続税をほぼ無税化しただけでなく、次世代の相続税対策や土地利用計画、資産運用計画を立案しました。

何があっても大丈夫であろうというプランを、これ程多分野の専門家が、完全に中立な立場から横断的にチェックし続けていく体制を構築されたのです。

まさに地主家系の相続対策として、教材になる様な模範解答と言っても過言ではない程の、理想的な相続対策案が策定できたと、当社では考えています。

高収入でなくてもできます

アパート経営は高収入な人にしか出来ないという都市伝説が一人歩きしています。

しかし、この方の年収は300万もありません。

にも関わらず、この方は本物件の事業着手以前に、横浜市内にも1K10世帯の賃貸アパートを保有できていて、その物件からの累積の預貯金額は既に3,000万ほどにもなっています。

一見して事業規模が小さいなと気づかれるかとは思いますが、それでも中身が優良な事業であれば、早期着手に勝る手立てはないという好例でしょう。

小さな売上であっても、きちんと管理して無闇に使ってしまわなければ、家賃というものは本来、どんどん貯まるものなのです。この蓄財がなければ二棟目である本事業も実現できていなかったと思います。本事業計画検討の際、銀行交渉を優位に進める軸足となったのが、この3,000万の蓄財と、先代から相続した1,000万程度の現預金だったからです。

こう書くと、年収がなくとも資産があったのでは無いかと思われるかも知れませんがそうではありません。賃貸アパートを二棟保有するということは、そもそも普通の方にはできません。

まず最初に一棟持とうと考えた場合には、3,000万~5,000万円の自己資金は先述の方法でなんら問題なく対応できます。

この方の場合には二棟目の事業であったからこそ、これだけの資産背景が求められたのです。逆に言えば、決して大きくない年収の方であっても、一定の資産背景があれば、普通の方では実現し得ない二棟保有にすら十分な可能性があるという良い事例だろうと思います。