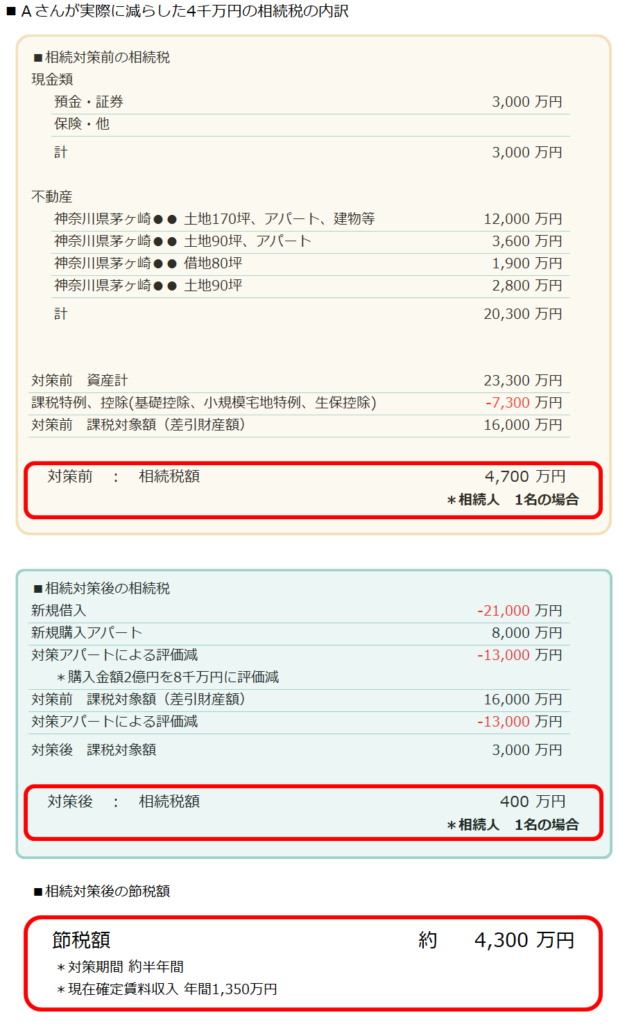

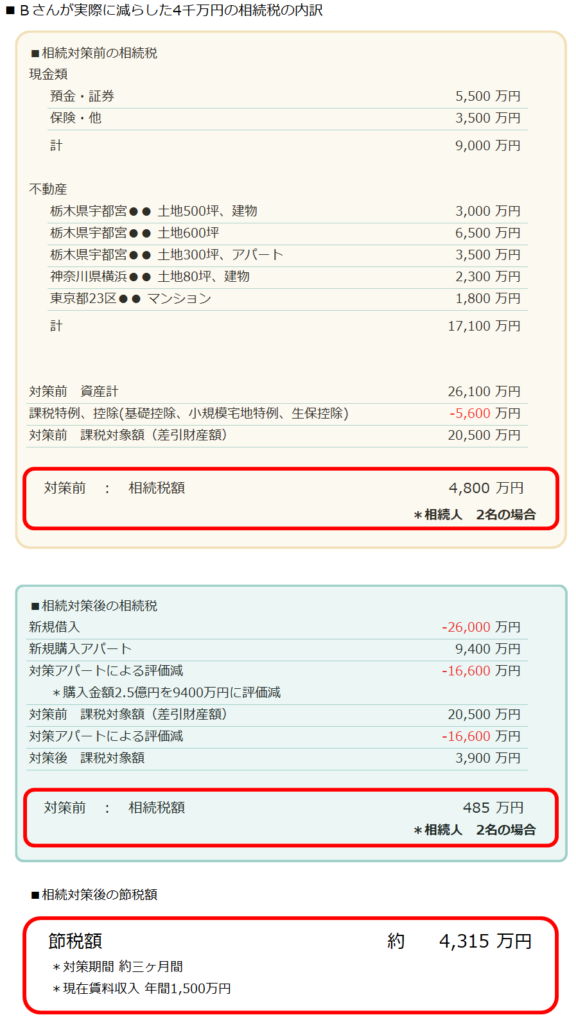

相続税 課税額4千万の消し方 投稿者: 英典齊藤 | 2022年9月19日 0件のコメント 相続税制が改正されました!(2027年施行予定) 5年ルールの導入)相続開始前5年以内に取得した賃貸用不動産は、従来の路線価評価ではなく「取得価額の80%」で評価されます。 税率の引き上げ)法定相続人の取得金額が2億円超~3億円以下の場合は税率40%→45%へ、3億円超の場合は最高税率50%→55%へ引き上げとなりました。 背景と目的)近年、相続直前に不動産を購入して評価額を下げる節税手法が増加。国税庁は「資産移転の公平性」を確保するため、評価基準と税率を見直しました。 影響範囲)対象となるのは「相続直前に高額不動産を取得したケース」や「総資産が数億円規模の富裕層」に限られます。 今すぐに下げられるところが、相続税の特徴です。誰にでも出来る賃貸アパートで勝手に下がる相続税計算のロジックを説明します。 目次 この手法の、最大かつ、とても簡単なポイント 今回ご紹介する手法により、相続税を少なくしようと考えた場合、最大のポイントは以下の3つです。実は非常に単純なことで、これを出来ない税理士も知らない税理士もいないだろうと思います。 ● 借入金はマイナス評価になる ・・・(1)● 現金は不動産に置き換えると目減りする ・・・(2)● (1)は、その他の基礎控除、小規模宅地の特例等と一緒にマイナスカウント可能 ・・・(3) 以上で話は終わりなのですが、更に話を分かりやすくするために、実際に当社のコンサルティングで相続税を4千万円近く、節約できた方々の具体的な計算例を二例ほど紹介したいと思います。 これらの対策は、被相続人がお元気であることが条件となりますが、数ヶ月で十分に組み立てることが可能です。相続税ほど、諦めてはいけない税金は、無いのです。 二つの家族の成功実例 その1 二つの家族の成功実例 その2 ご覧の通り、とても簡単に相続税を下げることが出来るので、中には税理士の提案の下、既にご経験の方も多数あると思います。本当に誰にでも出来る程度のことなので。 賃貸アパートを購入して、相続税を数千万円、『下げるだけ』のことならば。 アパートを活用した相続対策の本当の問題点 大変な問題が発生するのは10年後、15年後です。もしかすると、次世代の話なのかもしれません。 アパートメーカーはアパートを売るのが仕事ですから、そんな長期的将来には興味はありません。また、税理士は建物や事業に特別な知識があるわけではありませんから、適正な工事費も、適正な賃料も、それらの調整方法にも専門的知識はありません。「相続税は0になったが、10年もしないで空室だらけで困っている」という賃貸アパートが世に溢れている一番の要因であるといって良いでしょう。 この記事が気になったあなたへ 最初の記事 前の記事 次の記事 この記事を印刷 お問い合わせ カテゴリ一覧 あなたにお勧めの記事 相続対策コンサル 本編 相続税が減る仕組み 間違った相続対策代表例 +Cシリーズの賃貸 一覧 オーナーズ倶楽部 資産一覧表