目次

旧来の相続対策 ・・・間違いの代表例

オレが死んだら、「アノ」の土地を売って納税しろ

相続税の納税期限は10ヶ月です。この期間で土地を売却して現金化すると言うことは勿論可能です。好条件での売却を諦めるのであれば。

売主と買主は明確な利益相反関係にあります。納税期日という「期限」までに土地を現金化したい売主に対して、同じ物件ならば少しでも安く購入したいと考えている買主が、高値の買付条件を提示する訳が無いのです。必要が無いのです。

それでも買主が個人消費者ならば、多少安値と思われる取引で話がまとまったとしても、まだマシかもしれません。ところが相続絡みの物件の買主は、多くの場合、以下の二つの理由で不動産業者と相場は決まっています。

● 個人では買い切れないくらいの、大きな面積の土地になる場合が多い。

● 個人消費者の土地購入手続き・・他物件との比較や融資審査等の時間が「期限」と馴染まない。

不動産業者であれば、どんなに資金準備の遅い業者でも、一般的には数日で決済が可能です。このため相続物件は不動産業者に流れやすいのですが、不動産業者は仕入れたその土地を、当然に、間違いなく、その金額よりも高額に転売します。自分で住んだりはしません。

問題はその時の不動産業者の設定利益です。当社調べでは、売り値が仕入れ値の1.5倍~2倍というのは普通のことで、2.5倍などというケースもよく見かけます。商売なのだから、安く仕入れて高く売る(土地を細分化するため一宅地の値段は下がります)のは世の常ですが、その利幅が、不動産の場合には消費者の常識を逸脱しているのです。

そしてその経緯を、なぜか多くの個人消費者は調べようとすらしないため、このスキームは今でも相変わらず、ほとんどの方が知らない状況のままなのです。

数千万円とか数億円単位の資産を不利な条件で処分したり、中間業者に数千万円の利益を搾取されることは、言うまでも無く売主個人としては大損害です。「土地は相続発生後に売れば良い」という、たった一つの安易な判断が、一回の取引で、途方もない損害を、多くの消費者に発生させているのです。

不動産の売却に「期限」を設けることは、実は信じられないほどの大きな損失を招くのです。

滞納して、その間に納税資金を作る

納税期日を気にせず、滞納前提で高額売却を目指して土地の買い手が現れるまで待つ、と言う提案も良く税理士から聞く手法です。確かに前項に書いた通り、「不動産業者に仕入れてもらう」よりははるかにマシだと当社も考えます。また、最近の滞納に係る経費は差ほどでもなく、この提案には一定の合理性があるとも言えます。

しかし、そんなに簡単に絶好の買付条件が提示される訳はなく、買い手が現れない限り、滞納にかかる経費を延々と支払い続けることになります。その状況で何年も粘ると言うのは現実的には困難です。結局はこの対応も不動産の売却価格を伸ばすことは出来ない上に、しかも納税義務を果たしていない人という評価が、その後の将来について回るリスクまで負うことになるのです。

不動産というのは、時間さえじっくり掛ければ、想像以上に高額で処分できる場合がたくさんあります。相続対策を先送りして良い事はひとつも無いのだと言うことを、十分にご理解いただければと思います。

税理士提案によく見かける間違った相続対策

賃貸アパートによる相続対策が駄目なのではありません。「建築的検討」が適切になされていない一般的な賃貸アパートが将来、問題になるのです。

ハッキリと、「間違い」と言える事業提案は、不動産業者からではなく、税理士(しかも付き合いの長い税理士)から顧客に提案される場合が多いです。

その代表例は以下のようなものです。

Step1 アパートを購入、あるいは建設=評価減により税額を圧縮する。

Step2 アパートの計画、設計、建設はほぼ業者にお任せ。

確かに購入したアパートの売上を大幅に伸ばしてしまうと、相続税を少額に押さえ込める期間が短くなってしまいます。

だから相続税の納税額だけに気を取られている多くの税理士が、「ソコソコ稼げば」良いとか、「むしろ儲からない方が」良いなどといった、誤ったアドバイスをしてしまうのです。

しかし常識で物事を見極めると言うことは非常に大切で、本質的に「稼がない投資」など不健全に決まっています。だから「稼がない物件」が将来、次世代が売ろうにも買い手が居ないという状況を招くのは当然の流れです。

特段の差別化もなく、築15年ほどで空室が散見される、多くの残念で、しかし一般的な賃貸アパートは、この様にして出来上がっているのです。

そもそもプロの設計者が何十年も掛けてようやく一人前になれるかなれないかの建築の世界。少しかじった程度の税理士に、建設業者の見極めや折衝、施工工程の指示管理など、出来る訳がないのです。

「税理士+アパート(住宅)メーカー」と言うのが、実は消費者にとって、もっとも危険な組み合わせであると、当社では考えています。

住宅メーカー提案によく見かける間違った相続対策

賃貸アパートによる相続対策が駄目なのではありません。「事業的検討」が適切になされていない一般的な賃貸アパートは、竣工時点でそもそも収益性が確保されていないのです。

相続対策は資産を保全するために行うものであり、それが投資を伴うならば、投資効率が悪くて良いなどと言う理屈は本末転倒も甚だしいものです。

しかし前項の税理士提案同様、資産が目減りしていれば相続税を減らせるという現象は起こりますから、相続対策で建築する賃貸アパートが高額な方が相続税も大きく減少します。ここに目を付けて、ほとんどの住宅メーカーは高額な建築費を賃貸アパートに平気で設定しています。

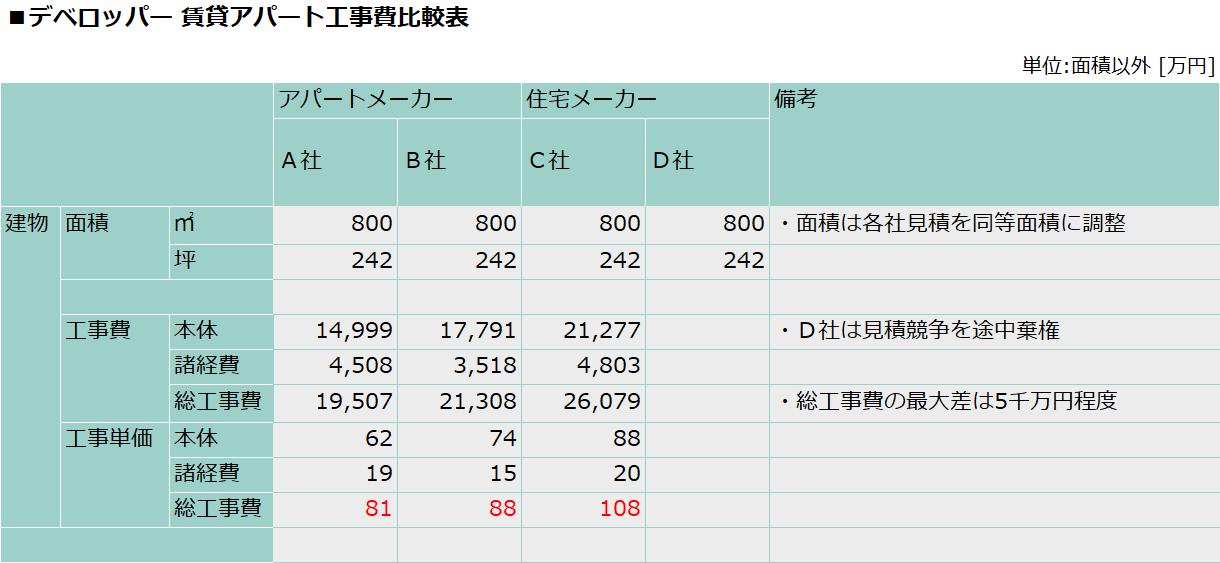

以下は当社コンサル事例の実際の物件の工事費比較ですが、一般的な賃貸アパートメーカーと比べると、2割~3割も建築費が割高となっています。勿論、基本的に工事費が高額な分、しっかりした工事を実施すると言って良いだろうとは当社も考えますが、今やっていることは投資でもあると言うことは忘れてはいけません。

その投資コストを回収できなければ、投資としては失敗なのです。

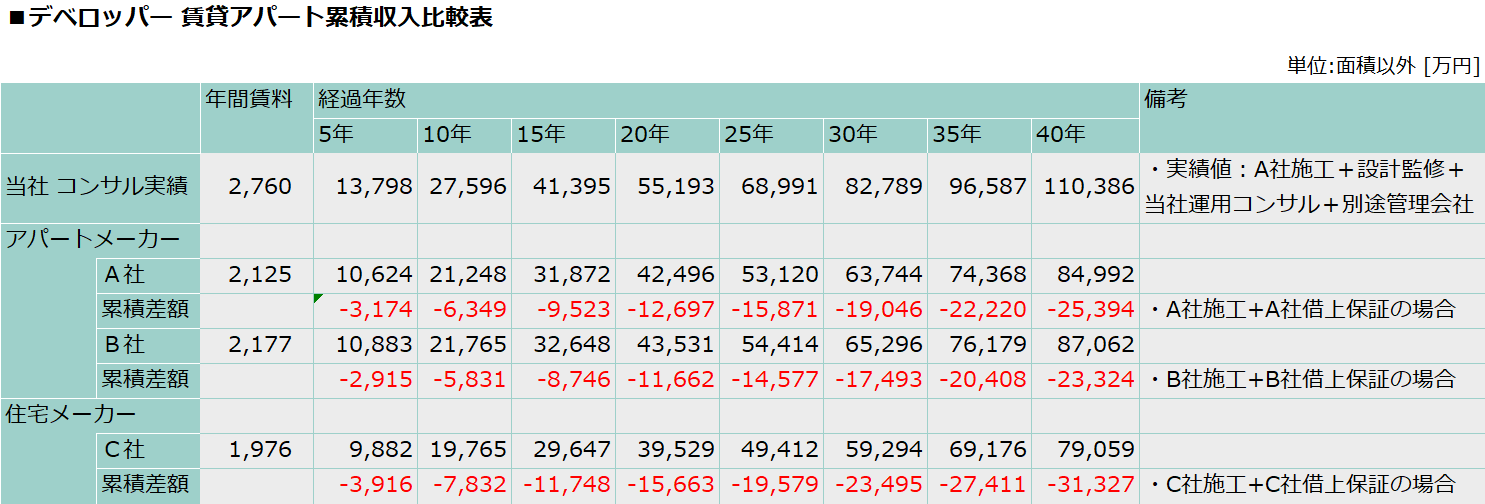

多くの住宅メーカーの提案利回りは、土地購入費用も含めた新築の場合には4.5%くらいになる場合もありますから、当社の多くの賃貸アパートの運用実績が、現に6%を超えている事実を踏まえると、2億円の投資額の場合には、年間賃料は900万円と1,600万円の差になります。

毎年毎年、700万円近く、蓄財できる金額に差が付いていくのです。

なお、建物に費用をかけた方が減価償却が大きくなるため有利であるという考え方も、冷静に考えれば簡単に見抜けるまやかしで、自身が資産から使ったお金を税務上、課税対象から控除してもらえるだけのことなので、なにかを儲けている訳ではありません。当たり前のことですが、使った分だけ純粋に資産は目減りしているのです。

言うまでも無いことですが、投資用賃貸アパートの建築費用は、適正に必要な部分にしっかり費用が掛けてあれば良いのであって、華美、過剰な投資はむしろ回避しなければなりません。

適正な工事コストのコントロールを実現するには設計業務と施工業務を別々に発注する、設計施工の分離発注が基本中の基本です。ところが住宅メーカーは設計施工を一括で受注することが企業構造となっているため、工事コストを低減しようというインセンティブが社内で働かないのです。

少なくとも言えることは、「なんとなく信用できる」とか「しっかりした建物のイメージがある」等々の曖昧な理由で施工業者を選定すべきでは無いと言うことでしょう。

最後の手段は銀行借入 ・・安易な選択に潜む大きなリスク

旧来は相続対策だと言われてきた対応に関して、当社ではそのほとんどを前段で否定してきました。しかしそのいずれもが、「自ら何かを行う」という形になっていたことは間違いありません。

ところが本項に書く銀行借入だけは、単に銀行に頭を下げるという程度の事で、当事者が自らの努力で何かを解決しようとするものではありません。(1)~(4)は確かに正解ではない対応ではありますが、それらに比べても、困ったから銀行から借入をするという発想はもっとも安直なものですから、リスクも弊害も最大であるというのは非常に道理にかなっているのです。

ア. 「うちは金利だけ」 -借入期間中は金利だけ支払う-

「これまでも長いお付き合いですから。借入期間中はどうぞ、お気になさらず、金利だけ返済していただければ大丈夫ですよ」

実際にあった話で、元本の返済は免除され、金利だけを支払っていた訳ですから毎月の返済は大変に楽でした。でもここで、「では一体、元本はどの様に返済するのか」という事は、借りた人間の責任として当然に考えなければなりません(この方は自ら気づかれました)。ソコに気づいた瞬間、一見、親切な提案に思えた「金利だけ」という条件が、全くそうではないのだということが身にしみて理解できるはずです。

比較のために4千万円の相続税納税資金を、金利1.2%で借りた場合の毎月の返済額を計算してみることにします。

● 10年間、金利だけの返済 月額返済額は約2万円くらいになります。

● 10年間、元利均等 月額返済額は約35万円くらいになります。

元本の返済をするか繰り延べるかの違いで、毎月の返済にこれ程の差が出るならは、後から相当な揺り戻しが来るに決まっていると、思えなければなりません。

落としどころを書いてしまえば、多くの場合、このパターンの借入は、最終的には担保提供した不動産を売却する以外に返済方法がなくなる場合がほとんどです。

こうした暴力的な提案は、今でも一部の銀行からなされていますが、銀行側の目論見は以下のような流れでしょうか。最初から想定されたことなのです。

(1) 今回の相続で不動産に抵当権を設定する

(2) 元本は減らないから、銀行は数十年に渡り金利を獲得できる

(3) やがて次の相続が発生したら、土地を売却させて現金化、元本を回収すれば良い

(4) 抵抗された場合には抵当権を実行し、競売にすれば良い

文字にしてみると消費者側に全く回避の予知が無いことがよく分かると思います。実態を検証されたいのであれば、皆様の最寄り駅、駅前の土地の登記簿謄本を取ってみましょう。見るからに本業では採算の合っていなさそうな商売に銀行が貸し付け、名義が元地主から変わってしまっている物件が数多く見つかると思います。

・具体的に、首都圏の当社のクライアントの実例をご紹介します。

・10年前、先代の相続が発生した際、土地を担保に相続税の納税資金として、SN信用金庫から8,000万円を借り入れました。

・相続人であったこの方は当時、8000万円もの大金を、依頼してすぐに貸してもらえたため、土地も売却することなく、本人の負担もなく納税を済ませることができました。

・この時の条件こそが、「金利だけを返済」というものであり、それは生活に支障をきたす額ではなかったため、最初は大変に感謝していました。

・しかし数年経った頃、何かおかしいと気づかれます。そんなにうまい話があるわけが無い。

・冷静に考えると、満額残っている元本は、自分が死んだ際の相続時、息子はどうやって返すのだろう。

・そう考えると恐ろしい状況なのですが、当然に10年経っても元本は全く減らず、完済の目処はまるで立ちません。

・折角相続した土地を、10年間、金利だけを支払った上に、結局はやはり、売却して返済するしかないのかと半分は覚悟を決め、それでも色々な不動産業者に相談をしていたとのことでした。

・どの不動産業者に相談しても返ってくる返事は同じ。「土地を全部売るしかない」という回答しか得られなかったそうです。

・しかし当社がコンサルティングをすると、土地は簡単に半分以上の面積が残せることが分かりました。別記の通り、不動産業者に売ろうとする(卸す)から市価の半値くらいになってしまうのであって、まだご主人が元気ならば次の相続までには時間があるのだから、丁寧に時間をかけてでも消費者に売却すれば良いだけの話です。

・土地を残すことは難しいことでは無かったのですが、問題は前回の相続税納税資金の8千万円の方でした。

・ここで当社では残した土地に賃貸アパート事業を計画、アパートの事業資金を多めに調達することと、前述した土地を高額に売却することで、SN信用金庫の抵当権を完全に抹消することに成功しました。賃貸アパートの事業資金を新規に貸してくれた銀行に対しても、30年での返済プランが構築できていることは言うまでもありません。

・SN信用金庫の言うなりのまま、何もしなければ土地も全て取られて終わる状況を、しっかり次世代に資産を引き継ぐ形に治めることが出来ました。

・当社がご主人に最も感謝されたのは、新規の借り入れ金の返済の目処も立てた状況で、お子様に資産を引き継ぐ道筋を組み立てたことでした。

・このことを契機に、ご主人が代々の長い付き合いだったSN信用金庫と、完全にキッパリと縁を切ったことは当然のことでしょう。

上記(1)~(3)で元本の4千万を返済するのはとても大変なことであると、ご理解いただけたと思いますが、生活への負担を限りなく少なくするために金利だけを返済し続けるという方法は、更に、最悪の事態を招くことになるのです。

と、言うよりも、そういう提案をするような銀行というのは、皆様への親切で元本返済を免除しているわけではないのです。取れるだけ金利を搾り取った後、土地も売却させて元本を回収しようと、最初から全て計画しているのだと思った方が良いでしょう。

「納税資金を借り入れて、金利のみを支払う」というのは、上記(1)~(3)に比すれば、毎月の生活は大変、楽になるでしょうが、そんなにうまい話には、どこかに落とし穴があっても、何も不思議は無いのです。

イ. 銀行借入パターンの検証

「金利だけの返済」という、一見消費者に非常に有利に見える条件こそが最も棄権というお話をしましたが、ここでは仮に、相続税額が4,000万円の場合「銀行から借りて納税する」いくつかのパターンをシミュレーションしてみましょう。4,000万円を借りて返済するということが、どういうことなのか。具体的にイメージすることができると思います。

*返済期間30年等は限られ方にしか銀行が承認しないでしょう。

*返済期間30年等は限られ方にしか銀行が承認しないでしょう。

検証結果をご覧いただければお分かりの通り、「4,000万円も借りたら完済には20年くらいは掛かるのではないだろうか?」という金銭感覚をお持ちの方が非常に正しいと思います。

10年という返済期間では、4,000万円を完済することは、普通の人にはほぼ不可能でしょうし、30年では次の相続が発生してしまう可能性まであるほど長すぎるでしょう。

とはいえ家賃や住宅ローンを2重に抱える事を考えると、20年でも簡単な返済条件とは言えず、いけるかいけないか、微妙なジャッジの方が増えてくるラインなのでは無いかと思います。

以上、銀行借入による相続税支払いについて検証しましたが、金利だけで済まそうとか、借入期間を短くして金利を節約しようとか、少しでも有利に振る舞おうとすればするほど、自身の首が絞まっていくのだと言うことがご理解いただけたと思います。

「借りたものはいつか必ず返済する」という当たり前のことを忘れないでください。そして、銀行が借主に対して、「私たちが損をしてでも助けます」ということはあり得ないということを肝に銘じておかなければなりません。「銀行とは昔から良い付き合い」と吹聴している先代には、くれぐれも、ご注意ください。多くの場合、銀行と事を構えるのは、その有力な先代が亡くなった後の話なのです。

もしかすると「銀行とは昔から良い付き合いだ」という日本語は、実は「銀行にとって都合の良い付き合いだ」という意味で捉え直した方が、実態に近いのかもしれません。

ではどうすれば良いのか。

回答は非常に簡単かつ一つしかありません。

「そうなる前に準備する」。

本項のまとめもこれまでと同じ。相続対策はとにかく早く準備すると言うことになります。