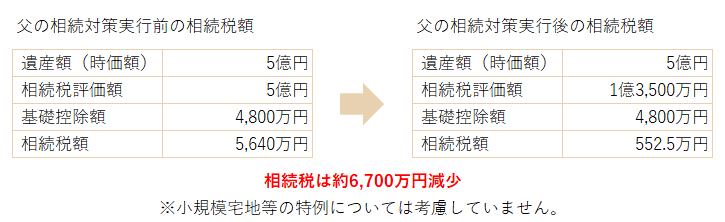

財産額が約5億円の方の場合

5億円の財産のうち、3.9億円をこの収益不動産に入れ替えした場合の相続税額は下記の通りになります。

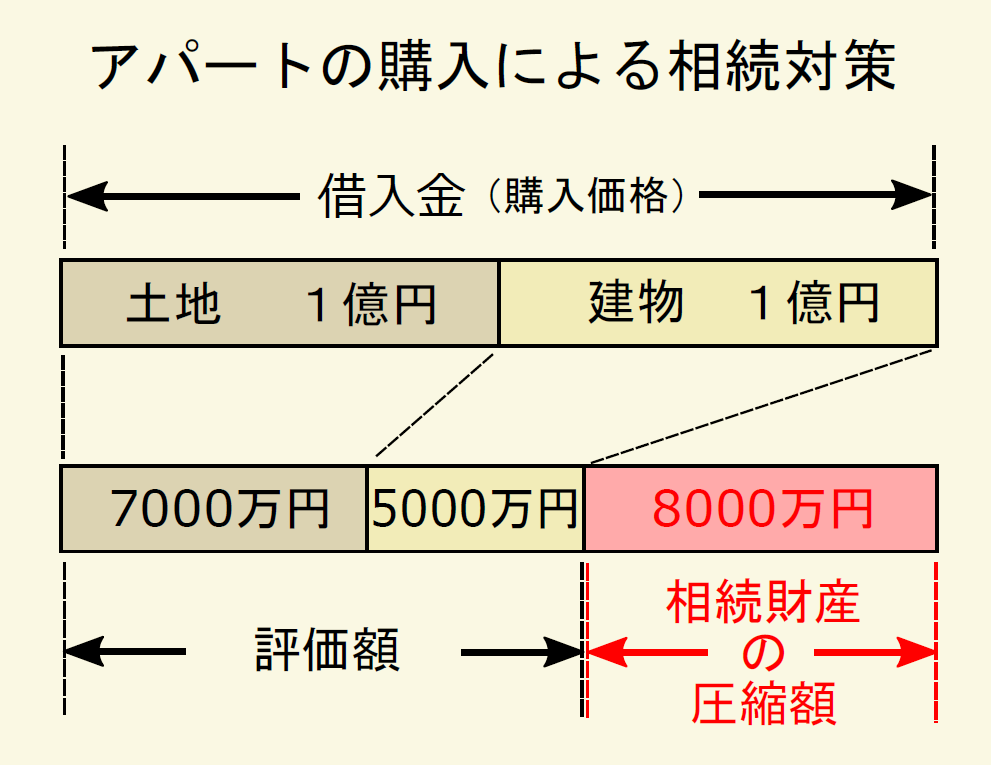

時価3.9億円の不動産は相続税を計算する上では、7,500万円として計算されますので、差額の3.65億円分相続財産を圧縮することができます。

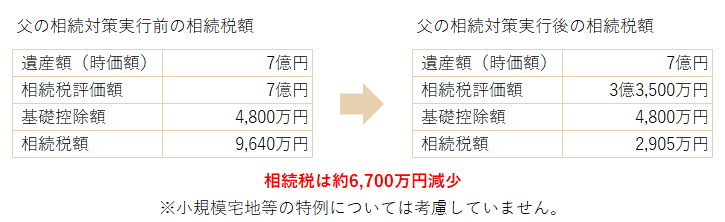

財産額が約7億円の方の場合

7億円の財産のうち、3.9億円をこの収益不動産に入れ替えした場合の相続税額は下記の通りになります。

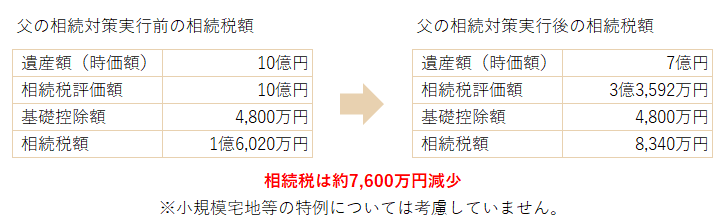

財産額が約10億円の方の場合

10億円の財産のうち、3.9億円をこの収益不動産に入れ替えした場合の相続税額は下記の通りになります。